Morning FX

周五晚间,市场风险情绪转暖,美债收益率与美元下跌。主要有三点原因引起:

1)美伊局势再度迎来曙光,美伊双方将于周六在巴基斯坦重新举行会谈,地缘紧张情绪缓解,带动油价回落。

2)美国司法部宣布终止对鲍威尔翻新美联储大楼的调查,这为沃什当选铺平道路,年内降息预期增加5bp至12bp(约半次)。美东时间4月29日上午10点参议院银行委员会将对特朗普提名沃什出任美联储主席进行投票。

3)美股方面,全球芯片巨头英特尔周四盘后发布的2026 财年 Q1 财报,业绩全面碾压市场预期,核心增长引擎数据中心与人工智能业务表现亮眼,并给出强劲二季度指引,进一步点燃市场乐观情绪,市场确认AI 产业仍在早期扩张阶段,基础设施需求未见顶,担心的AI泡沫还远远未到,点燃科技板块热情。

下周的交易主线:

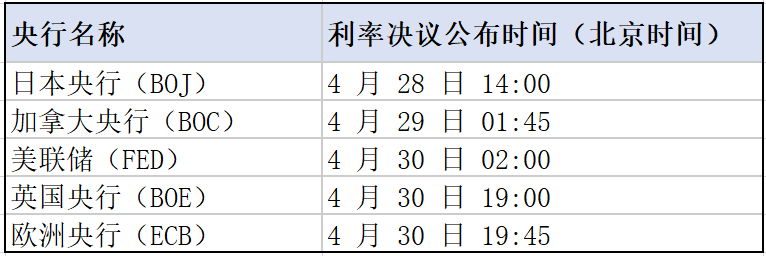

1. 全球央行会议,大概率都维持按兵不动。

日央行:市场普遍预计日本央行 4 月维持利率不变,但市场对6月份BOJ加息概率高达65%,本次会议核心看点在于能否守住 6 月加息预期。1)若释放鸽派信号、导致 6 月加息预期回落:USD/JPY 大概率突破 160 关口进一步上行;若快速贬值至161–163 区间,日本当局干预的概率将显著上升。2)若明确释放 6 月加息信号:将有效限制日元跌幅,但受油价高位压制,预计日元反弹空间有限。

美联储:鲍威尔任期将于5月15日到期,本次FOMC可能是鲍威尔作为美联储主席的最后一次会议。鉴于3月以来美国整体数据较好:就业数据表现强劲(3 月非农新增17.8万、失业率降至 4.3%);通胀抬头(3 月核心 PCE 同比 3.2%、环比 0.3%),预计本次会议中美联储将维持偏鹰。

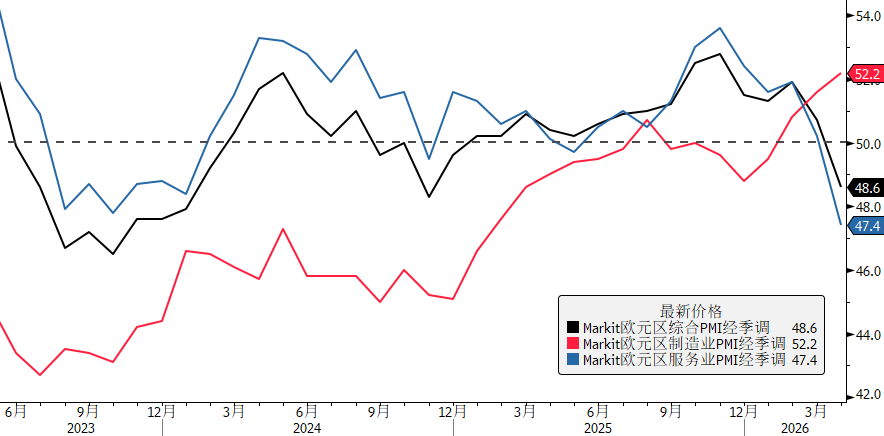

欧央行:能源价格上涨对欧洲经济冲击显著,4月欧元区综合PMI降至48.6,是一年半以来新低,德国Ifo景气指数也大跌,经济复苏停滞风险上升。当前市场定价欧央行今年累积加息2.3次,虽比3月份末峰值的3次降温,但加息定价仍偏多,可能会有鸽派意外。

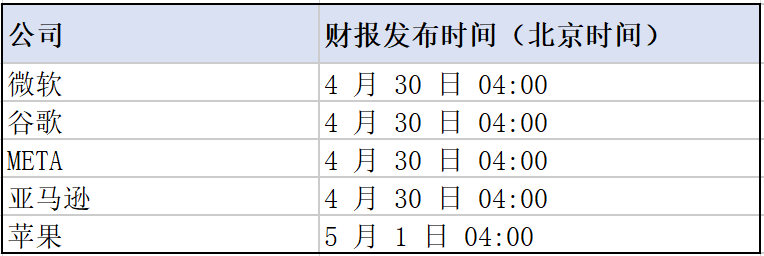

2. 关注科技巨头财报

当前 AI 产业链分化显著,增量价值持续向上游算力集中。以英伟达 AI GPU、英特尔 AI CPU 为代表的上游芯片企业,凭借核心技术壁垒与紧缺的算力供给,掌握绝对定价权,持续赚取超额利润。

而微软、谷歌、亚马逊等中游云厂商,营收虽保持 20% 以上增速,但数千亿级算力资本开支持续侵蚀利润,高增长难以转化为高盈利。

下周科技巨头集中披露一季报,将成为检验 AI 下游需求、判断算力景气度能否延续的关键。若云厂商算力资本开支维持高位,将强化 AI 算力需求预期,利好科技与芯片板块,进而稳固美股行情。

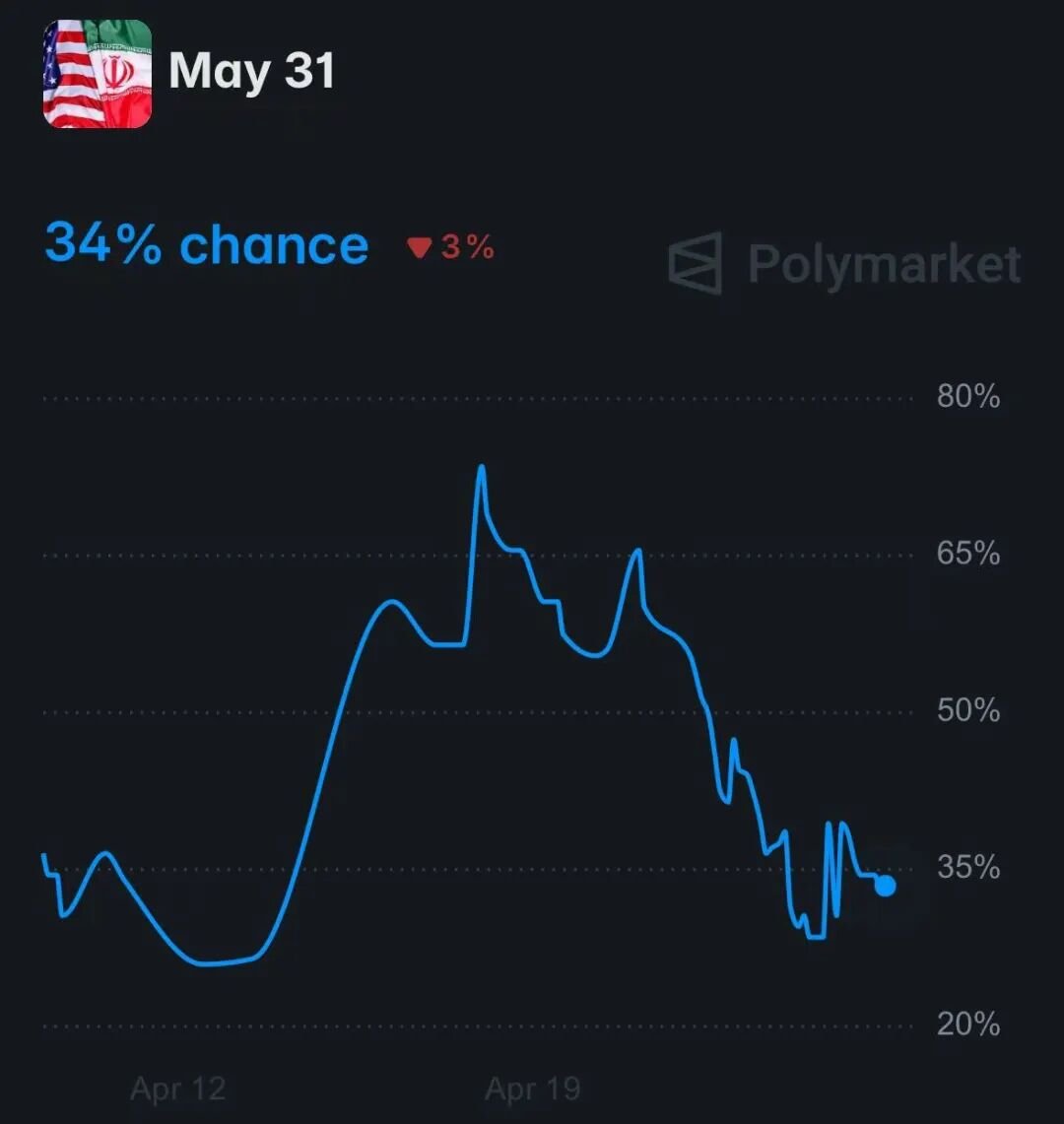

3. 关注美伊谈判进展

周末美伊未直接会面,谈判推至4月27日。Polymarket上预期5月底前达成阶段性停火的概率只有三成,市场的乐观情绪,本质是对 “冲突不升级、风险溢价回落” 的提前计价。若本周谈判释放实质性停火信号 —— 如双方同意延长临时停火、就制裁部分解除与海峡有限通航达成谅解,风险资产将继续上涨;若分歧加剧、谈判停滞,则市场乐观情绪可能会暂告段落。